Pix: Banco Central cria novas regras para aumentar segurança

O Pix ainda nem completou um ano, mas já mostra que cresceu bastante. O instrumento do Banco Central vem se consolidando como um dos principais métodos de pagamentos do Brasil e tem tudo para evoluir ainda mais.

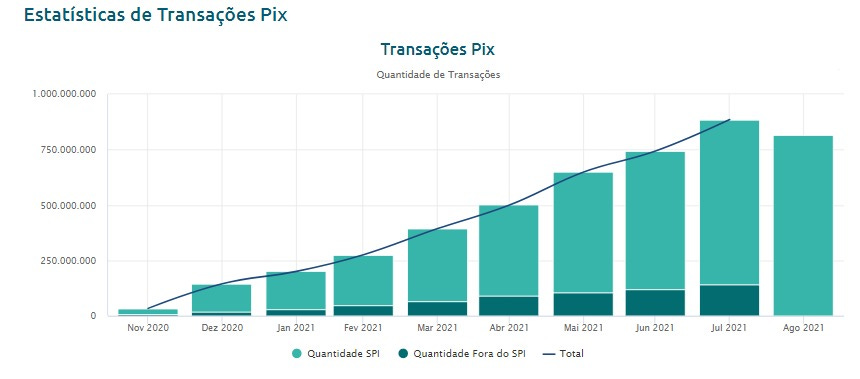

Sua forte adesão desde o lançamento em novembro de 2020 fez do Pix superar modalidades tradicionais como DOC, TED e boleto bancário. Até o fim de março deste ano, o Pix já registrava 206,6 milhões de chaves. No mesmo mês, o Banco Central anunciou que o Pix bateu 1 bilhão de transações, movimentando cerca de R$ 787,2 bilhões.

Gráfico mostra as transações por Pix de novembro de 2020 até agosto de 2021 - Crédito: Banco Central

Atualmente o Pix é o segundo meio de pagamento mais usado pela população brasileira, segundo pesquisa da CNDL (Confederação Nacional de Dirigentes Lojistas). O Pix (70%) fica atrás apenas do dinheiro, que é usado por 71% dos entrevistados. Na sequência, temos o cartão de débito (66%) e cartão de crédito (57%).

A implantação do Pix veio para democratizar o acesso a meios de pagamentos eletrônicos e aumentar a competitividade e a eficiência do mercado. Mas se por um lado ele é um instrumento versátil e prático, o que desperta interesse dos consumidores, por outro ainda há muitos questionamentos quanto à sua segurança.

Além de instabilidades iniciais, outro dado deixa o consumidor em dúvida sobre o quão seguro o Pix é. Desde sua chegada aos bancos de São Paulo, houve um aumento de 39,1%, com 206 boletins de ocorrência, de sequestro-relâmpago, entre janeiro e julho deste ano, de acordo com a Secretaria de Segurança Pública de SP.

O roubo de celular é outra prática comum, já que através do aparelho os criminosos podem ter acesso às senhas armazenadas pelos próprios usuários em aplicativos e sites. Isso facilita as transferências ou saques das contas bancárias das vítimas.

Mudanças para uma transação mais segura

No final de agosto (27/08) o Banco Central anunciou novas mudanças no Pix para melhorar a segurança do sistema de pagamentos. Entre as alterações há bloqueio de horários para transferências e limitação de valores. O objetivo é combater as fraudes e os roubos por criminosos que já fazem uso do sistema em contravenções bancárias.

Limite noturno

Limite de R$ 1.000,00 para operações entre pessoas físicas, das 20 horas às 6 horas. A medida inclui Micro e Pequenos Empreendedores Individuais e vale para transferências entre contas dentro de uma mesma instituição, Pix, cartões de pagamento pré-pagos e de débito.

Mudanças no limite

Prazo mínimo de 24 horas e máximo de 48 horas para efetivação do pedido do usuário de aumentar seus limites de transações, realizados via canal digital. Tais prazos se aplicam ao Pix, TED, DOC, transferências intrabancárias, boleto e cartão de débito.

Cadastro de contas

A pessoa usuária poderá fazer o cadastro prévio das contas que receberão o Pix acima do limite determinado, mantendo o mesmo limite baixo para as outras transações. Há um prazo de 24 horas para que o pré-cadastro das contas por canal digital tenha efeito.

Redução de fraudes

Será obrigatório que instituições financeiras integrantes do Pix indiquem no Diretório de Identificadores de Contas Transacionais (DICT) quais dados das contas apresentam indicativos de fraudes no Pix ou em outras transações e serviços bancários. No momento, essa funcionalidade já existe, mas é facultativa.

Além dessas medidas, usuários de arranjos de pagamentos eletrônicos conseguirão compartilhar informações relativas a transações com autoridades de segurança pública, em caso de suspeita de atos criminosos. O histórico comportamental e de crédito também passa a ser obrigatório para que as organizações antecipem recebíveis de cartões com pagamento no próprio dia, diminuindo o número de fraudes.

Mecanismos de segurança do pagamento instantâneo

De acordo com o Banco Central, o Pix apresenta os mesmos protocolos de segurança do Sistema Financeiro Nacional que já são utilizados hoje, e que também servem para TEDs e DOCs. Além disso, todas as transações financeiras possuem camadas de segurança oferecidas pelas próprias instituições financeiras.

Confira alguns dos mecanismos de segurança do Pix:

Motores antifraude

Estes motores ajudam na identificação de transações atípicas, ou seja, não condizentes com o perfil do usuário. Na ocorrência de uma movimentação dessa natureza, tais motores bloqueiam as transações suspeitas realizadas no dia por até 30 minutos. Em caso de transações à noite, o bloqueio dura até 60 minutos. Quando as transações realmente se confirmam como não seguras, a operação é rejeitada.

Marcadores de fraude

Na base de dados do Diretório de Identificadores de Contas Transacionais (DICT), há mecanismos de proteção que inibem varreduras das informações pessoais e marcadores de fraude. Estes marcadores são capazes de identificar transações feitas e o fraudador envolvido. Em seguida, esse mecanismo marca a operação como fraude e todas as instituições que trabalham com o Pix são alertadas.

Dados criptografados

Os dados de transações via Pix sempre transitam criptografados pela Rede do Sistema Financeiro Nacional, operada pelo Banco Central.

Autenticação

É obrigatória a autenticação da identidade do usuário (pagador) ao efetuar uma transação via Pix. Ela pode ser feita por meio de senha, token, reconhecimento biométrico ou outros meios que a instituição desejar adotar.

Em nota do Banco Central, declarou-se que as novas medidas têm o intuito de prevenir crimes ligados aos meios eletrônicos de pagamento. “Em conjunto, essas medidas, bem como a possibilidade de os clientes colocarem os limites de suas transações em zero, aumentam a proteção dos usuários e contribuem para reduzir o incentivo ao cometimento de crimes contra a pessoa utilizando meios de pagamento, visto que os baixos valores a serem eventualmente obtidos em tais ações tendem a não compensar os riscos”.

O Banco Central ainda afirma que “os mecanismos de segurança presentes no Pix e nos demais meios de pagamento não são capazes de eliminar por completo a exposição de seus usuários a risco”. Isso implica em um trabalho conjunto da própria instituição e de outras reguladas, bem como das forças de segurança pública e dos próprios usuários, para reduzir ainda mais a ocorrência de fraudes.

Este artigo foi escrito por Luana Brigo e publicado originalmente em Prensa.li.